01

工业软件的定义

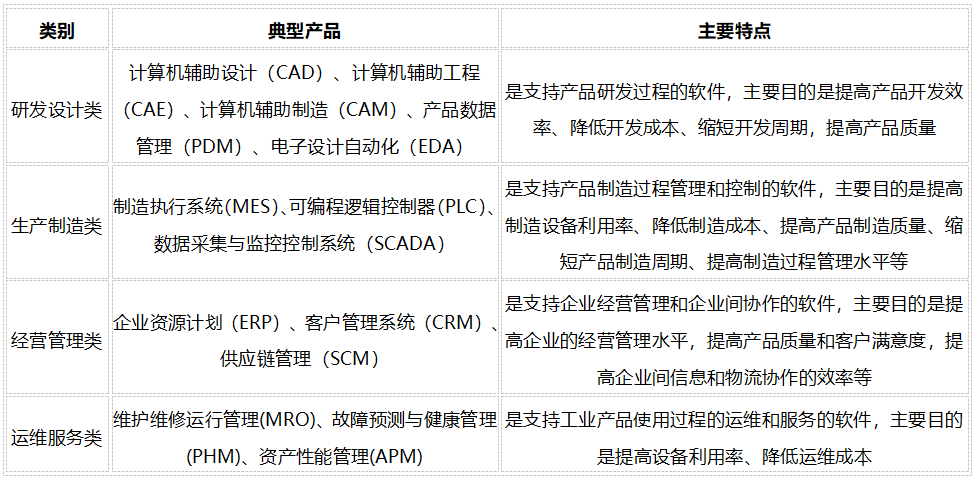

工业软件是指用于工业领域,控制工业生产与流程,以及管理企业的软件系统,包括系统软件、编程语言、应用软件和中间件等。按照产品形态、用途和特点的不同,工业软件市场可进一步细分为研发设计类、生产控制类、经营管理类以及运维服务类。在多类工业软件中,研发设计类工业软件主要作用是提升企业在产品研发工作领域的能力和效率,该类软件具有集中度高、开发难度大、开发周期长、资金需求高等特征,是工业软件中非常重要的类别,也是国内最为“卡脖子”和薄弱的环节之一。

02

工业软件的分类

03

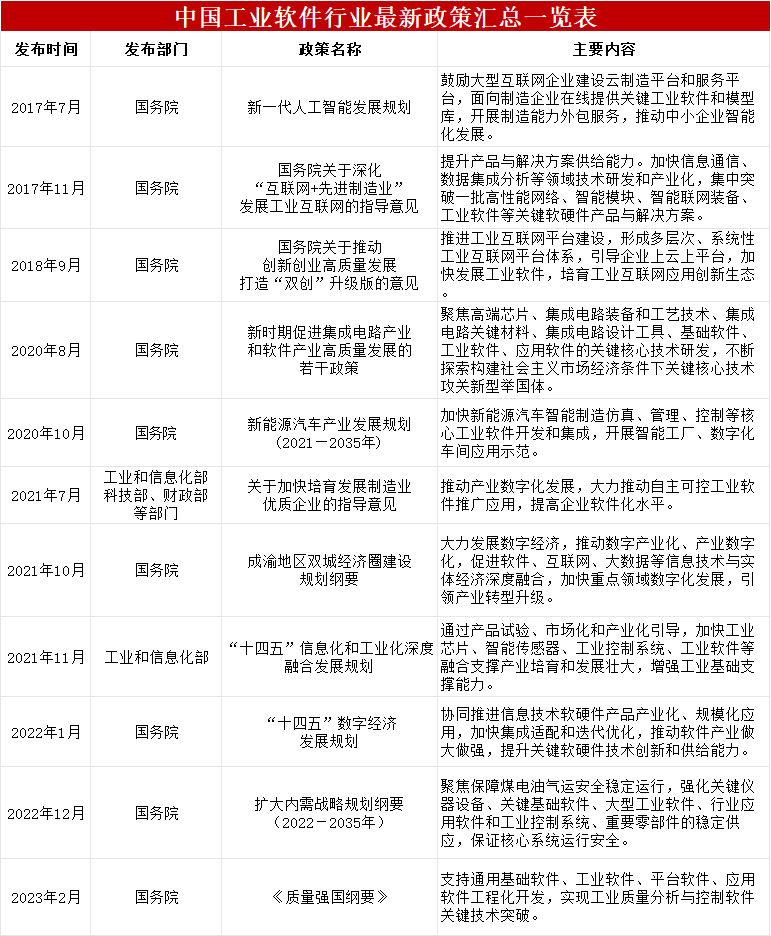

行业政策

近些年来,为了促进工业软件行业的发展,我国陆续发布了许多政策,如2022年中共中央国务院发布的《扩大内需战略规划纲要(2022-2035年)》聚焦保障煤电油气运安全稳定运行,强化关键仪器设备、关键基础软件、大型工业软件、行业应用软件和工业控制系统、重要零部件的稳定供应,保证核心系统运行安全。

04

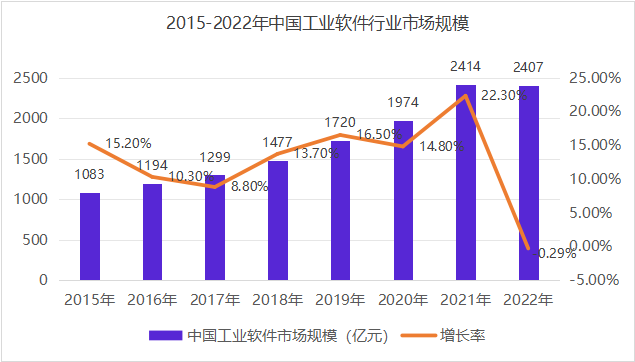

行业发展现状

工业软件作为支撑我国制造的底层设计能力已经被社会各界普遍认识,同时国家层面正视我国工业软件尤其是工业基础软件实力薄弱,空心化较为严重的事实。近年来,国家多个部委持续加强推动自主可控工业软件推广应用,彰显出工业软件已经成为了国家级别的战略部署,在国家政策的有力推动下,我国工业软件产业加速发展,同时,随着我国制造业企业逐步实现智能转型,越来越多的企业开始重视工业软件投入,进一步推动了我国工业软件行业的发展。据资料显示,2021年我国工业软件行业市场规模为2414亿元,同比增长22.3%,到2022年市场规模为2407亿元,同比下降0.29%。

05

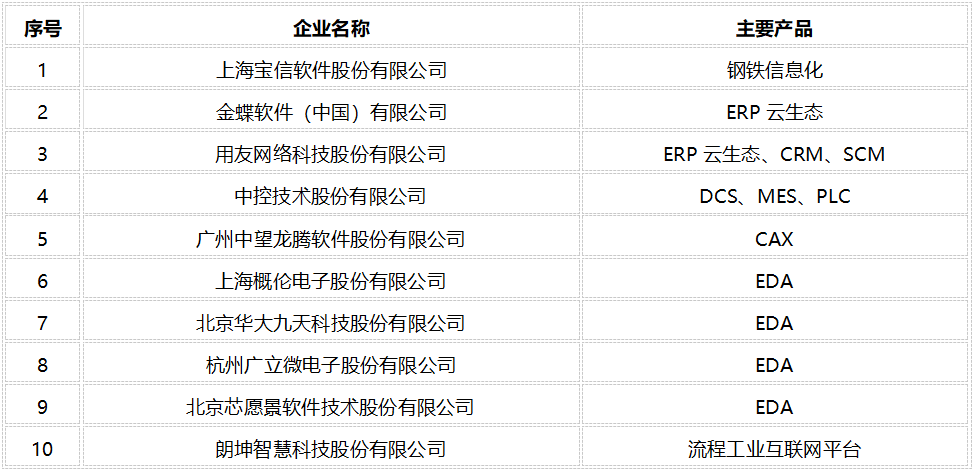

工业软件龙头企业

06

行业发展趋势

随着近年来我国经济的快速发展,我国工业增加值也随之快增长,到2022年已然突破40万亿元,在《中国制造2025》的大背景下,工业企业转变发展模式、加快两化深度融合成为大势所趋,而巨大的工业规模体量,对工业软件的需求非常旺盛。但我国工业软件市场规模与发达国家相比仍然很小,市场规模在全球的占比较小,工业软件销售额远远落后于北美、欧洲等发达国家,行业发展空间广阔。长期来看,我国正在从制造大国向制造强国迈进,不断加快的产业转型升级进程必将为工业软件带来更加广阔的增长空间。

国产化是行业长期发展趋势

云端化趋势明显